Ai fini dell’opzione per la cessione o lo sconto riferiti al Superbonus

prevista dall’articolo 121 del Decreto Rilancio, è necessario richiedere il visto di conformità superbonus dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto alla detrazione d’imposta.

Il visto di conformità superbonus è rilasciato ai sensi dell’articolo 35 del citato decreto legislativo n. 241 del 1997, dai soggetti incaricati della trasmissione telematica delle dichiarazioni (dottori commercialisti, ragionieri, periti commerciali e consulenti del lavoro).

Inoltre dai responsabili dell’assistenza fiscale dei CAF che sono tenuti a verificare la presenza delle asseverazioni e delle attestazioni rilasciate dai professionisti incaricati.

Decreto legislativo del 9 luglio 1997 n. 241 –

Norme di semplificazione degli adempimenti dei contribuenti in sede di dichiarazione dei redditi e dell’imposta sul valore aggiunto, nonche’ di modernizzazione del sistema di gestione delle dichiarazioni.

Articolo 35 – Responsabili dei centri – In vigore dal 4 febbraio 1999

Il responsabile dell’assistenza fiscale dei centri costituiti dai soggetti

di cui all’articolo 32, comma 1, lettere a), b) e c), su richiesta del contribuente:

Rilascia un visto di conformità superbonus dei dati delle dichiarazioni predisposte dal centro, alla relativa documentazione e alle risultanze delle scritture contabili, nonchè di queste ultime alla relativa documentazione contabile;

Assevera che gli elementi contabili ed extracontabili comunicati

all’amministrazione finanziaria e rilevanti ai fini dell’applicazione degli

studi di settore corrispondono a quelli risultanti dalle scritture contabili e

da altra documentazione idonea.

Il responsabile dell’assistenza fiscale dei centri costituiti dai soggetti

di cui all’articolo 32, comma 1, lettere d), e) e f):

Rilascia, su richiesta del contribuente, un visto di conformita’ dei dati

delle dichiarazioni unificate alla relativa documentazione;

Appone, a seguito della attività di cui alla lettera c) del comma 3

dell’articolo 34, un visto di conformità dei dati esposti nelle dichiarazioni

alla relativa documentazione.

I soggetti indicati alle lettere a) e b), del comma 3 dell’articolo 3 del

decreto del Presidente della Repubblica 22 luglio 1998, n. 322, abilitati alla

trasmissione telematica delle dichiarazioni, rilasciano, su richiesta dei

contribuenti, il visto di conformita’ e l’asseverazione di cui ai commi 1 e 2,

lettera a), del presente articolo relativamente alle dichiarazioni da loro

predisposte.

Trattandosi di una normativa di particolare favore, in aggiunta agli adempimenti ordinariamente previsti per le predette detrazioni, ai fini dell’esercizio dell’opzione, per lo sconto o cessione, il contribuente deve acquisire anche:

Visto di conformità dei dati alla documentazione

Il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto alla detrazione d’imposta, rilasciato dagli intermediari abilitati alla trasmissione telematica delle dichiarazioni (dottori commercialisti, ragionieri, periti commerciali e consulenti del lavoro) nonché dai CAF

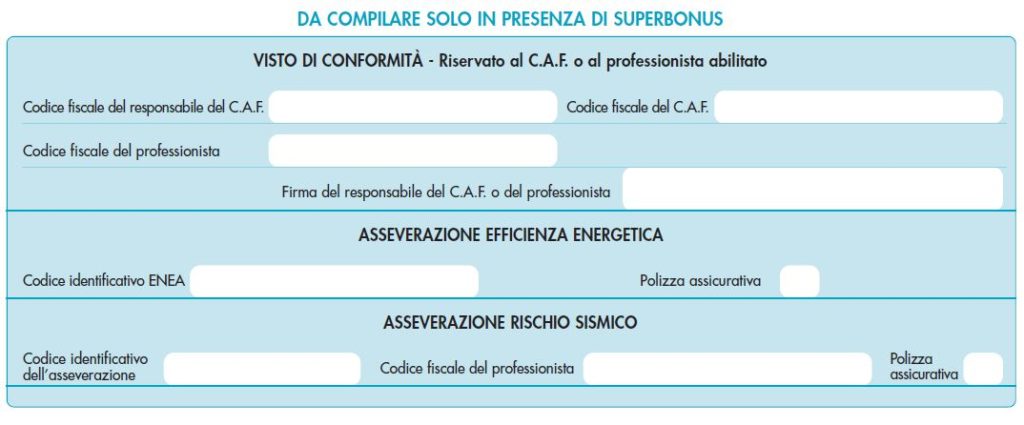

Asseverazione tecnica relativa agli interventi di efficienza energetica e di riduzione del rischio sismico

L’ asseverazione tecnica relativa agli interventi di efficienza energetica e di riduzione del rischio sismico, – da parte, rispettivamente, dei tecnici abilitati al rilascio delle certificazioni energetiche e dai professionisti incaricati della progettazione strutturale, direzione dei lavori delle strutture e collaudo statico per gli interventi finalizzati alla riduzione del rischio sismico – che certifichi il rispetto dei requisiti tecnici necessari ai fini delle agevolazioni fiscali e la congruità delle spese sostenute in relazione agli interventi agevolati, in accordo ai previsti decreti ministeriali.

L’attestazione della congruità delle spese sostenute in relazione agli interventi agevolati deve essere acquisita anche ai fini del Superbonus, indipendentemente dall’esercizio dell’opzione, da parte del contribuente, per lo sconto in fattura o per la cessione della detrazione.

L’Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile (ENEA), per gli interventi di efficienza energetica, effettua controlli, sia documentali che attraverso sopralluoghi, per verificare la sussistenza delle condizioni necessarie per usufruire delle detrazioni.

Certificazione necessaria – Visto di conformità superbonus

In aggiunta agli adempimenti ordinariamente previsti per le predette detrazioni, ai fini dell’opzione per la cessione o lo sconto riferiti al Superbonus, prevista dall’articolo 121 del decreto Rilancio, è necessario richiedere il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto alla detrazione d’imposta.

Il visto di conformità è rilasciato, ai sensi dell’articolo 35 del decreto legislativo n. 241/1997, dai soggetti incaricati della trasmissione telematica delle dichiarazioni (dottori commercialisti, ragionieri, periti commerciali e consulenti del lavoro) e dai responsabili dell’assistenza fiscale dei CAF.

Il soggetto che rilascia il visto di conformità verifica la presenza delle asseverazioni e delle attestazioni – Visto di conformità superbonus

Il soggetto che rilascia il visto di conformità verifica la presenza delle asseverazioni e delle attestazioni rilasciate dai professionisti incaricati.

È necessario, inoltre, richiedere, sia ai fini dell’utilizzo diretto in dichiarazione del Superbonus che dell’opzione per la cessione o lo sconto:

per gli interventi di efficientamento energetico, l’asseverazione da parte di un tecnico abilitato, che consente di dimostrare che l’intervento realizzato è conforme ai requisiti tecnici richiesti e la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati.

Con decreto del Ministro dello sviluppo economico sono stabilite le modalità di trasmissione della suddetta asseverazione.

Inoltre delle relative modalità attuative per gli interventi antisismici.

L’asseverazione da parte dei professionisti incaricati della progettazione strutturale, direzione dei lavori delle strutture e collaudo statico, devono essere rilasciate secondo le rispettive competenze professionali, dagli iscritti ai relativi Ordini o Collegi professionali di appartenenza, in riferimento all’efficacia degli interventi, in base alle disposizioni di cui al decreto del Ministero delle Infrastrutture e dei trasporti 28 febbraio 2017, n. 58.

I professionisti devono attestare anche la corrispondente congruità delle spese sostenute

I professionisti incaricati devono attestare anche la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati.

L’asseverazione è rilasciata al termine dei lavori o per ogni stato di avanzamento dei lavori e attesta i requisiti tecnici sulla base del progetto e della effettiva realizzazione.

Per gli interventi di miglioramento energetico ammessi al Superbonus, ai fini dell’asseverazione della congruità delle spese si fa riferimento ai prezzari individuati dal decreto del Ministro dello sviluppo economico con il quale, per gli interventi di efficienza energetica, sono stabilite le modalità di trasmissione della suddetta asseverazione, e le relative modalità attuative (cfr. comma 13, lettera a dell’articolo 119 del decreto legge Rilancio).

Nelle more dell’adozione del predetto decreto ministeriale, la congruità delle spese è determinata facendo riferimento ai prezzi riportati nei prezzari predisposti dalle regioni e dalle province autonome, ai listini ufficiali o ai listini delle locali camere di commercio ovvero, in difetto, ai prezzi correnti di mercato in base al luogo di effettuazione degli interventi.

Per gli interventi relativi alla adozione di misure antisismiche ammessi al Superbonus, i professionisti incaricati della progettazione strutturale, della direzione dei lavori delle strutture e del collaudo statico, secondo le rispettive competenze professionali, iscritti agli ordini o ai collegi professionali di appartenenza, in base alle disposizioni del decreto del Ministro delle infrastrutture e dei trasporti n. 58 del 2017, attestano la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati.

Il soggetto che rilascia il visto di conformità verifica la presenza delle asseverazioni e delle attestazioni rilasciate dai professionisti incaricati.

Sono detraibili anche le spese sostenute per il rilascio del visto di conformità, nonché delle attestazioni e delle asseverazioni.

Sanzioni penali e sanzioni amministrative – Visto di conformità superbonus

Ferma l’applicazione delle sanzioni penali ove il fatto costituisca reato, ai soggetti che rilasciano attestazioni e asseverazioni infedeli si applica la sanzione amministrativa pecuniaria da 2.000 euro a 15.000 euro per ciascuna attestazione o asseverazione infedele resa.

Polizza di assicurazione obbligatoria

I tecnici abilitati rilasciano le predette attestazioni ed asseverazioni, previa stipula di una polizza di assicurazione della responsabilità civile, con massimale adeguato al numero delle attestazioni o asseverazioni rilasciate e agli importi degli interventi oggetto delle predette attestazioni o asseverazioni.

Comunque, gli importi assicurati non devono essere inferiori a 500.000 euro, al fine di garantire ai propri clienti e al bilancio dello Stato il risarcimento dei danni eventualmente provocati dall’attività prestata.

La non veridicità delle attestazioni o asseverazioni comporta la decadenza dal beneficio. Si applicano le disposizioni della legge n. 689/1981.

Chi siamo

Mi chiamo Antonio Azzaretto, titolare dello studio Antonio Azzaretto; Accetto incarichi di amministratore di condominio.

Ho fondato la Community AziendaCondominio: La Community AziendaCondominio è un autorevole alleato nella conduzione del condominio; un punto di riferimento e una fonte di informazioni precisa ed attendibile.

Sono Iscritto all’ albo dei Commercialisti ed Esperti contabili di Milano. Faccio parte della commissione di studio dei Commercialisti di Milano in tema di condominio e amministrazione immobiliare.

Svolgo attività di consulente di azienda per comunità residenziali che abitano in condominio. Assumo incarichi di revisore della contabilità ai sensi dell’ art. 1130 bis del codice civile.

Lascia un commento

Devi essere connesso per inviare un commento.