Ecobonus 2017

Premessa – Con il varo del D.D.L. Bilancio dello Stato per l’anno finanziario 2017 (Legge di Stabilità 2017), avvenuto nella seduta n. 136/2016 del Consiglio dei Ministri, un comparto consistente del suo contenuto è quello riguardante il c.d. ecobonus, ossia il beneficio fiscale (inteso in termini di detrazioni) legato agli interventi destinati alla riqualificazione energetica degli edifici esistenti.

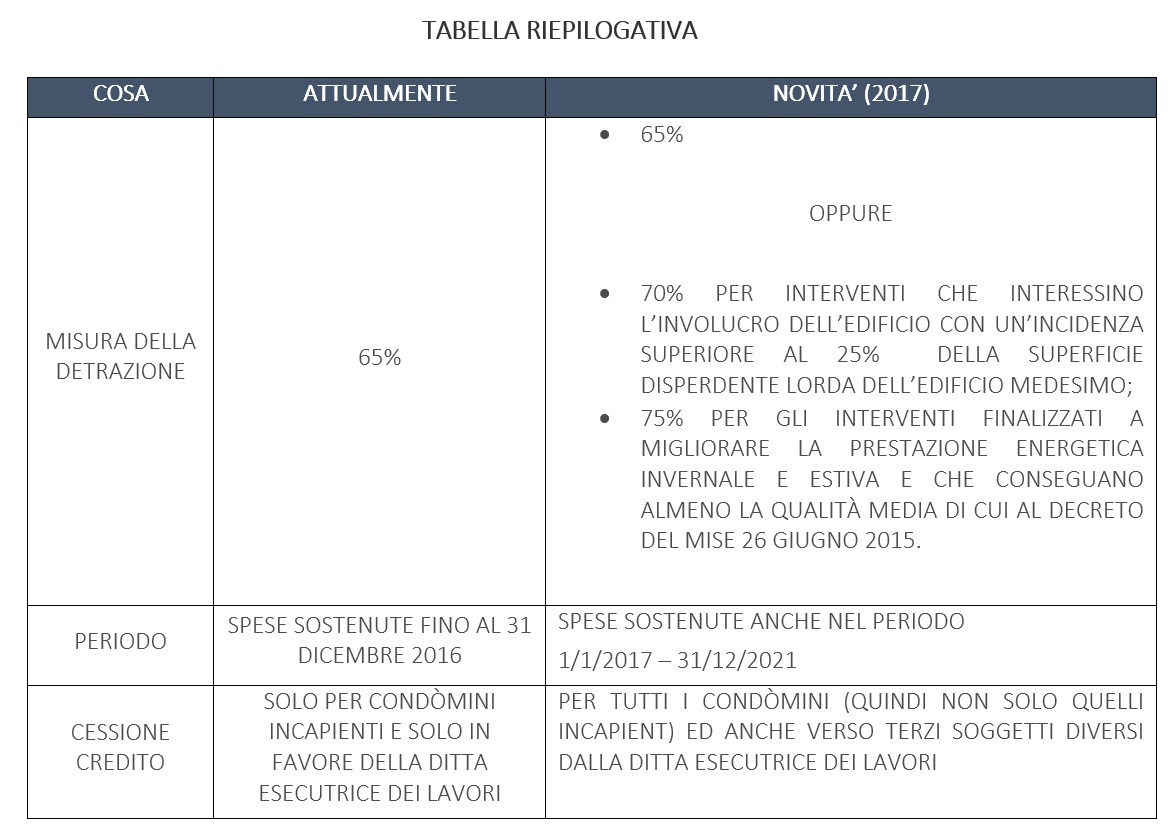

Attualmente, il legislatore fiscale riconosce, infatti, una detrazione (nella misura del 65%) in merito alla spesa sostenuta per interventi volti al miglioramento dell’efficienza energetica degli edifici. Tale misura agevolativa è applicabile su limiti massimi di spesa che possono variare a seconda della tipologia di interventi. Tuttavia, come si legge anche dalla relativa guida resa disponibile dall’Agenzia delle Entrate (ed aggiornata al 2016), la misura del beneficio sarebbe dovuta scendere, dal prossimo anno (ossia per le spese sostenute a decorrere dal 1° gennaio 2017), al 36% da applicarsi sul limite massimo di 48.000 euro.

Il condizionale usato al precedente periodo è dovuto al fatto che quanto appena detto non si verificherà più, poiché nel disegno di legge della finanziaria del prossimo anno, è prevista una misura ad hoc che proroga per altri 5 anni (ossia fino al 31/12/2021) la misura agevolativa del 65%. Pertanto anche per le spese di riqualificazione sostenute nel periodo 1/1/2017 – 31/12/2021, si potrà godere della relativa detrazione nella misura del 65% del loro ammontare. Le modalità di fruizione saranno sempre le stesse (10 rate annue di pari importo), così come gli stessi sembrano dover restare gli adempimenti necessari per goderne (bonifico parlante per il pagamento della spesa, comunicazione Enea, ecc.).

Le novità per condomini ed alberghi– La detrazione del 65% continuerà a trovare applicazione non solo per interventi di risparmio energetico eseguiti sulle singole unità immobiliari, ma anche quando l’intervento è effettuato sulle parti comuni degli edifici condominiali. Ma anche per questi ultimi sono in vista delle novità dal nuovo anno. Infatti, la misura della detrazione potrà essere elevata fino al 75% della spesa sostenuta, qualora, l’intervento eseguito sull’edificio condominiale vada a migliorare l’efficienza energetica dello stabile sia per il periodo invernale sia per quello estivo. Qualora, invece, l’intervento di riqualificazione vada ad incidere più del 25% della superficie dell’intero stabile condominiale, la misura della detrazione applicabile sarà pari al 70% della spesa sostenuta. Anche in tal caso dovrebbero restare ferme le modalità di fruizione e gli adempimenti da eseguire, con l’Amministratore di condominio che continuerebbe ad essere il responsabile dei predetti adempimenti e fermo restando l’obbligo in capo a questi di rilasciare la certificazione ai singoli condomini da cui si evinca la quota spesa da questi detraibile in base alle quote millesimali di ciascuno. Pertanto, per gli amministratori condominiali ci si avvia, al riguardo, verso una fase di aggiornamento, anche in considerazione di nuovi e diversi adempimenti necessari che potrebbero essere fissati dalla stessa Legge di Stabilità che sarà definitivamente approvata da qui a fine anno.

Entrano a far parte dei beneficiari dell’ecobonus anche gli alberghi, ed è prevista la possibilità di cedere la detrazione incapiente nell’imposta lorda del dichiarante. Infatti, in merito a quest’ultimo punto fino ad oggi, la parte della detrazione legata all’intervento di riqualificazione energetica che non trova capienza nell’imposta del beneficiario è persa, nel senso che non è riconosciuta né come credito d’imposta né tantomeno è prevista per questi la possibilità di cederla ad altro soggetto (ad esempio coniuge, figli ecc.). Il DDL di Stabilità 2017, sembra, invece, aprire a tale possibilità. C’è tuttavia da capire a chi l’incapienza possa essere ceduta e se ci saranno dei limiti e delle condizioni da rispettare.

La proroga di 5 anni – Al punto 2) comma 1 dell’art. 2 del testo della manovra 2017 si legge che al decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, sono apportate le seguenti modificazioni all’articolo 14:

“al comma 2, lettera a) le parole: “31 dicembre 2016”, sono sostituite dalle seguenti: “31 dicembre 2021”.

Ciò sta, dunque, significando che la detrazione in commento continuerà ad applicarsi nella misura del 65% anche per le spese (di riqualificazione) sostenute nel periodo 1/1/2017 – 31/12/2021 su parti comuni di edifici condominiali (per gli interventi eseguiti su singole unità immobiliari, la proroga sarà, invece, di 1 solo anno).

Aumenta la misura della detrazione – Al punto 3) comma 1 dell’art. 2 della manovra testo si legge altresì che “Per le spese sostenute dal 1° gennaio 2017 al 31 dicembre 2021 per interventi di riqualificazione energetica di parti comuni degli edifici condominiali, che interessino l’involucro dell’edificio con un’incidenza superiore al 25 per cento della superficie disperdente lorda dell’edificio medesimo, la detrazione di cui al comma 1 spetta nella misura del 70 per cento. La medesima detrazione spetta, nella misura del 75 per cento, per le spese sostenute per gli interventi di riqualificazione energetica relativi alle parti comuni di edifici condominiali finalizzati a migliorare la prestazione energetica invernale e estiva e che conseguano almeno la qualità media di cui al decreto del Ministro dello sviluppo economico del 26 giugno 2015, pubblicato sulla Gazzetta Ufficiale n. 162 del 15 luglio 2015”.

Dunque, per interventi eseguiti su parti comuni condominiali la misura della detrazione potrà salire al 70% o al 75% a seconda rispettivamente dell’incidenza dell’intervento stesso sulla superficie condominiale e del risultato migliorativo (in termini di efficienza energetica) ottenuto (deve migliorare l’efficienza energetica sia invernale sia estiva e tale miglioramento deve rispettare almeno la qualità media prevista dal MISE nel decreto del 26/06/2015).

La misura agevolativa (70% o 75) potrà essere applicata su un ammontare complessivo delle spese non superiore a euro 40.000 moltiplicato per il numero delle unità immobiliari che compongono l’edificio (quindi, ad esempio, per un condominio di 10 unità abitative, il limite massimo di spesa su cui beneficiare della detrazione sarà di 400.000 euro per una detrazione massima pari al 70% o 75% del predetto importo).

La sussistenza delle condizioni di cui ai punti precedenti dovrà asseverata da professionisti abilitati mediante l’attestazione della prestazione energetica degli edifici di cui al citato decreto del MISE 26 giugno 2015 e l’Enea potrà effettuare su tali dichiarazioni controlli, anche a campione. Inoltre, la non veridicità dell’attestazione comporterà la decadenza dal beneficio, ferma restando la responsabilità del professionista ai sensi delle disposizioni vigenti.

La cessione del credito – La stessa Legge di Stabilità 2016 aveva previsto, solo per le spese sostenute nel 2016 per interventi di riqualificazione energetica di parti comuni degli edifici condominiali, in alternativa alla detrazione della spesa, la possibilità per i contribuenti (condòmini) che si trovano nella c.d. “no tax area” (c.d. incapienti, ossia a quei condòmini con reddito da lavoro dipendente fino a 8.000 euro o 7.500 euro se trattasi di pensionati) di cedere il corrispondente credito ai fornitori che hanno eseguito i lavori. Le modalità di eseguire la scelta sono state fissate con il provvedimento del direttore dell’Agenzia delle Entrate del 22 marzo 2016.

Secondo, invece, quanto di nuovo è previsto dalla manovra 2017, per le spese sostenute a decorrere dal 1° gennaio 2017 su parti comuni condominiali, in luogo della detrazione i soggetti beneficiari (quindi, tutti i condòmini, e non solo quelli che si trovano nella no tax area) possono optare per la cessione del corrispondente credito ai fornitori che hanno effettuato gli interventi nonché a soggetti privati, con la possibilità che il credito sia successivamente cedibile. Dunque, possibilità di cedere il credito per tutti i condòmini (non solo quelli in no tax area) e possibilità di cederlo anche a terzi soggetti (diversi dalla ditta esecutrice dei lavori). Ad ogni modo, le modalità attuative di cessione dovranno essere fissate dal direttore dell’Agenzia delle Entrate, con apposito provvedimento da adottare entro 60 giorni dalla data di entrata in vigore della manovra.

Lascia un commento

Devi essere connesso per inviare un commento.