Il default diventa legge

Prendo spunto da un ottimo articolo pubblicato da Mazziero Research, tra le migliori società indipendenti di ricerca finanziaria presenti in Italia, per tornare su un tema di fondamentale importanza che abbiamo già trattato in un precedente articolo ( vedi http://www.vincitorievinti.com/2013/01/ … legge.html), che riguarda la possibilità, da parte dello stato, di decurtare il capitale sugli investimenti in titoli di stato.

Ciò, per effetto del recepimento in Italia, così come in tutti i paesi che appartengono all’unione, di quanto previsto dal Trattato di Istituzione del Meccanismo Europeo di Stabilità(ESM) che dispone che, tutti i paesi europei sono obbligati ad applicare le Clausole di Azione Collettiva (CAC) sui propri titoli di debito pubblico di nuova emissione. Le CAC, è bene ricordarlo, sono delle vere e proprie clausole vessatorie previste sui nuovi titoli di stato di durata superiore a 12 mesi, emessi da ogni paese europeo aderente all’ESM, con la prima cedola scadente a partire dalla data del 1 gennaio 2013. Queste clausole regolano la possibilità, per uno stato che versa in una condizione di crisi del debito sovrano, di ricontrattare interessi, scadenze e di proporre agli investitori lo scambio con obbligazioni di diversa tipologia.

Per effetto di ciò, come evidenzia l’analisi di Mazziero Research, vediamo quali modifiche potrebbero essere possibili, almeno le più rilevanti:

§ La data dei pagamenti di cedole o rimborsi. Ad esempio: il titolo scade nel 2017? La scadenza viene spostata al 2022. Slittamento possibile anche per le cedole periodiche.

§ La riduzione dei pagamenti e del rimborso. Ad esempio: il titolo valeva 1.000 euro? Ne verranno rimborsati solo 500. Stesso discorso per le cedole periodiche.

§ Il cambio del metodo per calcolare i pagamenti. Ad esempio: il titolo dava un rendimento connesso all’inflazione? Verrà corrisposta solo una frazione della rivalutazione derivante dal variare del costo della vita, oppure non verrà corrisposta affatto.

§ Il cambio della valuta e del luogo di pagamento. Ad esempio: il titolo era emesso in euro? Può essere rimborsato in lire, naturalmente nemmeno il valore di cambio costituisce una certezza.

§ La modifica della seniority. In pratica l’ordine di preferenza con cui il titolo viene rimborsato rispetto ad altri creditori.

Il decreto si addentra in una serie di tecnicalità, ma la sostanza in definitiva è che tutti i titoli di Stato con durata superiore a un anno emessi a partire dal 2013 possono essere modificati a piacere al fine di rispondere alle necessità di cassa dell’Emittente.

Le percentuali di accordo da raggiungere non sono in genere un problema, l’abbiamo visto in Grecia, inoltre dopo il lancio delle operazioni di rifinanziamento della BCE (LTRO) in cui vengono prestati denari alle banche a tasso agevolato, queste sono state incoraggiate a impegnare buona parte di tali somme in titoli di Stato della propria nazione. Si è così verificato un lento spostamento della composizione degli investitori verso una detenzione nazionale dei propri titoli di Stato, diminuendo nel contempo l’effetto sistemico nel caso di una ristrutturazione (default) del debito.

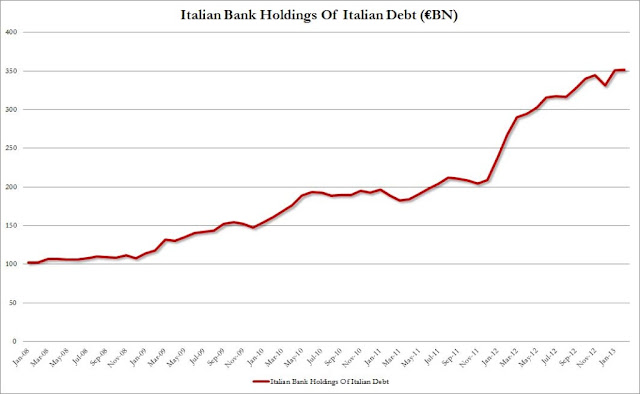

Proprio ieri, la Banca d’Italia, nel suo consueto Supplemento al Bollettino Statistico, ha evidenziato che i titoli di debito pubblico in portafoglio alle banche italiane son saliti a fine febbraio a quota 351 miliardi di euro, il massimo dal 1998.

Il grafico in esame mostra l’andamento dei titoli di stato in mano alle banche italiane e, come si può facilmente intuire, a partire dal mese di gennaio 2012, in concomitanza con le due operazioni di finanziamento della BCE alle banche europee, assistiamo ad una verticalizzazione delle cura che testimonia l’incremento dei titoli di stato in pancia alle banche domestiche, che hanno assorbito le emissioni dei titoli di stato grazie alla ricevuta dalla BCE.

Gli eventi che si stanno susseguendo nel contesto europeo, con particolar riferimento a quanto recentemente accaduto a Cipro, dovrebbero indurci a valutare alcuni fenomeni con un adeguato senso di inquietudine, ma anche con maggior consapevolezza, vista la crescita esponenziale dei rischi.

Come giustamente si afferma nell’analisi, le due aste di finanziamento a favore del sistema bancario europeo, hanno consentito alle banche italiane di comprare i titoli di italiani riducendo di molto il perimetro di detenzione dei titoli italiani ad un livello domestico. Questo, evidentemente, se da una parte ha ridotto, almeno parzialmente, gli effetti sistemici conseguenti ad una eventuale ristrutturazione del debito pubblico, dall’altra pone le basi per il concretizzarsi di una simile eventualità, che colpirebbe i detentori dei titoli di stato, banche comprese.

In una situazione a regime di questo tipo, in cui le banche nazionali potrebbero diventare le principali detentrici del debito di uno Stato; a loro volta le banche stesse in caso di difficoltà verrebbero salvate dallo Stato con i soldi della collettività. E’ facile a tal punto comprendere che in occorrenza di un default la “moral suasion” dello Stato potrebbe facilitare il raggiungimento delle percentuali necessarie a far scattare le Clausole di Azione Collettiva rendendo obbligatorie per tutti le modifiche delle condizioni di pagamento dei titoli di Stato.

Come già avvenuto in Grecia, anche le famose agenzie di rating innesterebbero un ridicolo balletto, nel momento di annuncio dell’haircut (la riduzione dei pagamenti dei titoli di Stato) porterebbero il rating nazionale a selective default per poi attribuire una settimana dopo un nuovo rating, magari migliore di prima, visto che una parte del fardello di debito è stato accollato agli investitori.

Ed è così che i risparmiatori, sapientemente orientati a investire sui titoli di Stato, grazie a emissioni dedicate (i titoli di Stato patriottici che riconoscono anche un premio fedeltà) e una tassazione più clemente (differenza di tassazione fra i titoli di Stato e gli altri investimenti) si troverebbero a quel punto ricompensati di tanta fiducia con una bella perdita.

L’Unione Europea ha mostrato di reagire lentamente alle sfide dei mercati, ma quando riesce a trovare una soluzione tende a replicarla su vasta scala; ecco che la soluzione delle le Clausole di Azione Collettiva sperimentata in Grecia è stata adottata per tutti i Paesi grazie al Trattato di Istituzione del Meccanismo Europeo di Stabilità (ESM).

Allo stesso modo, malgrado la smentita del Presidente dell’Eurogruppo Dijsselbloem fresco di nomina, non vi è dubbio nel pensare che il prelievo forzoso ai conti correnti di Cipro potrà costituire un modello esportabile agli altri paesi in difficoltà.

Riassumendo:

§ Dopo la nazionalizzazione della banca olandese SNS e l’azzeramento del capitale subordinato degli obbligazionisti, le obbligazioni bancarie non sono più sicure.

§ Dopo il prelievo forzoso dai conti correnti di Cipro, tralasciando la vicenda italiana del 1992, i soldi lasciati in conti correnti e conti di deposito non sono più sicuri.

§ Dopo il decreto sulle Clausole di Azione Collettiva, che abbiamo qui commentato, anche l’investimento in titoli di Stato non può più essere considerato sicuro.

Non possiamo dire che non siamo stati avvisati.

http://www.vincitorievinti.com/2013/04/ … -come.html

Lascia un commento

Devi essere connesso per inviare un commento.